中银国际证券股份有限公司卢翌近期对吉比特进行研究并发布了研究报告《核心产品收入有所下滑十大配资,版号储备丰富》,本报告对吉比特给出买入评级,当前股价为185.5元。

吉比特(603444)

吉比特2023全年营业收入41.8亿元,同比-19.02%;归母净利润11.3亿元,同比-22.98%;扣非后归母净利润11.2亿元,同比-23.79%。核心游戏收入下滑,新品尚未盈利,稳步推进多款重点产品上线。维持买入评级。

支撑评级的要点

新游尚未贡献利润,老产品流水下滑。2023年《问道手游》营收同比减少,利润同比有所减少,根据七麦数据,23H2以来游戏iOS畅销榜排名平均约在40名左右;《一念逍遥(大陆版)》营收及利润均同比大幅减少,根据七麦数据,23H2以来游戏iOS畅销榜排名平均约在60名左右;《奥比岛:梦想国度》扭亏为盈;8月上线的《飞吧龙骑士》同比贡献增量营收,但尚未盈利;端游《重装前哨》已于2024年3月上线steam。2023年,公司境外收入合计2.72亿元,同比+5.03%。本期境外发行《一念逍遥(欧美版)》,境外游戏业务尚未产生利润。

版号储备丰富,稳步推进多款重点产品上线。目前公司储备的重点产品中至少有5款已获版号。自研产品方面,《最强城堡》已取得版号,《杖剑传说(代号M88)》已申请版号并拟在24H2上线。代理产品方面,《航海王:梦想指针》计划2024年4月1日上线,根据TapTap,该游戏在其预约榜排行榜首;《亿万光年》、《封神幻想世界》预计将于24H2上线;《神州千食舫》预计将于2024年先行上线海外。

拟不进行年度分红,研发费用率提升。2023年公司毛利率88.53%,同比-0.20ppts,基本保持稳定。销售/管理/研发费用率分别为26.94%/7.53%/16.23%,同比-0.19/+0.95/+3.22ppts。研发费用率上升主要由于吉比特研发人员数量上升24%至855名导致。综合考虑2023年业绩情况及后续储备项目可能的发行投入、海外业务发展资金需要、回购计划执行资金需求等,公司拟不进行2023年度现金分红,也不进行其他形式的利润分配

估值

吉比特核心游戏收入同比下滑;已发行新游有待后续贡献业绩增量;后续优质产品储备丰富,有望贡献业绩增量。考虑核心产品收入下滑,我们下调了2024-2026年盈利预测,预计2024/25/26年归母净利润为11.98/13.82/15.31亿元,对应PE为11.44/9.92/8.95倍,维持买入评级。

评级面临的主要风险

游戏监管超预期;宏观经济下滑;新游表现不及预期。

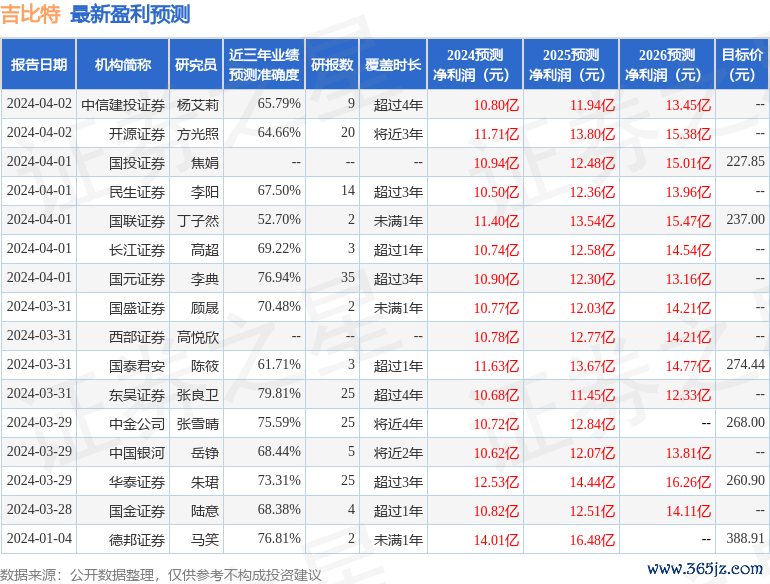

证券之星数据中心根据近三年发布的研报数据计算,东吴证券张良卫研究员团队对该股研究较为深入,近三年预测准确度均值为79.81%,其预测2024年度归属净利润为盈利10.68亿,根据现价换算的预测PE为12.87。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级18家,增持评级1家;过去90天内机构目标均价为290.01。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理十大配资,不对您构成任何投资建议,投资有风险,请谨慎决策。